作为专注于设计、开发和制造高技术含量金属零部件的跨国集团,海斯坦普于今日发布2024年第三季度财报。

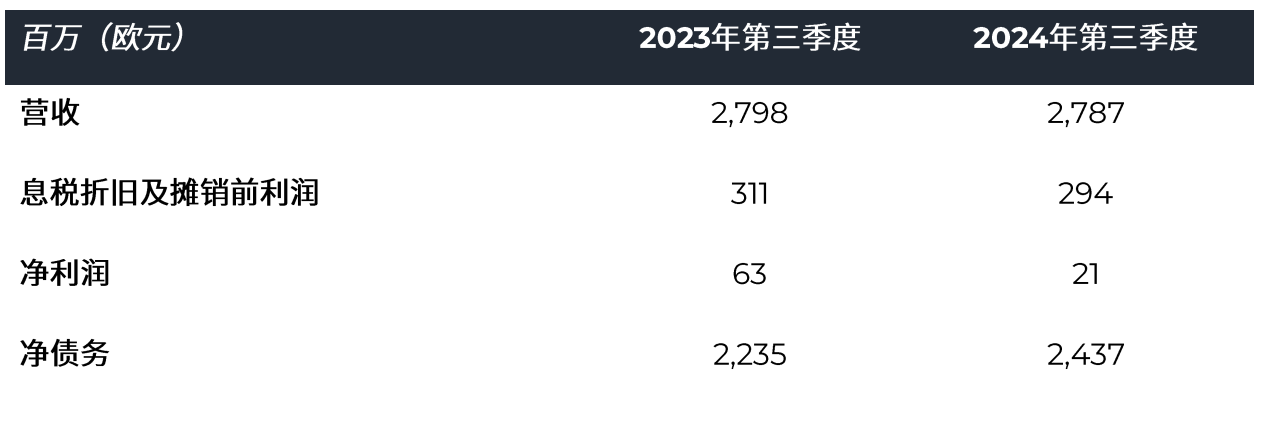

尽管受到轻型汽车产量下降以及汇率变动的负面影响,海斯坦普今年的财务表现逐季保持稳定增长,2024年第三季度的营业额达 27.87 亿欧元。

海斯坦普集团执行董事长 Francisco J. Riberas 表示: “季度业绩反映了汽车行业的不确定性和波动性,加上电动汽车转型速度放缓,造成了如今的局面。这种大环境促使我们迅速响应以优化运营模式。我们预计集团今年的营收将与本财年目标保持一致。”

营收保持稳健

今年前三季度,得益于多元化工业布局和创新战略的驱动,海斯坦普实现了89.27亿欧元的营业额,增长率高于市场6.3%。尽管汽车行业正处于转型期,短期市场发展态势不明朗,且公司所处的部分市场存在一定波动,海斯坦普公司业绩依旧表现良好。

2024年前三季度,全球范围内的需求下滑导致轻型汽车的产量回到了新冠疫情爆发前的水平,仅5970万辆。2024年前9个月的汽车产量与2023年同期相比降幅为0.6%。然而,公司第三季度业绩表现稳定,营业额达 27.87亿欧元。这表明海斯坦普的商业模式在应对电动汽车渗透率放缓以及外汇负面影响有一定的弹性。

在此情形下,公司的盈利能力和现金流都受到了一定影响,息税折旧及摊销前利润 (EBITDA) 为2.99亿欧元,息税折旧及摊销前利润率为10.7%。

受息税折旧及摊销前利润减少和货币贬值的影响,公司的自由现金流为负2.14亿欧元。

当然,公司预测第四季度的现金流将得到显著改善。

在北美自贸区实施 Phoenix 计划

实施 Phoenix 计划是公司的主要策略之一,目标是提高北美市场的盈利能力,达到与公司运营的其他地区的水平相同。该计划进行顺利,符合之前设定的战略目标。轻型汽车市场产量普遍下降,2024年第三季度北美自贸区的轻型汽车产量下降了2%,预计今年年底息税折旧及摊销前利润率将与2023年同期。

适应多变环境的战略

以上结果体现出全年汽车市场持续低迷,这导致了短期预测的不确定性。电动汽车渗透率下降(尤其在欧洲)、货币波动,以及全球地缘政治的不稳定,共同导致了当前经济放缓的局面。在此背景下,海斯坦普将履行去年资本市场日的承诺,专注稳固财务实力,提高盈利能力和可持续增长。

为此,海斯坦普调整了目标预期以适应当前的形势。公司预计到2024年底,将以个位数的增长优势跑赢市场,息税折旧及摊销前利润率或略低于2023年同期水平,同时产生正向现金流,并将净债务与息税折旧及摊销前利润的比例保持在1.7倍左右。

海斯坦普秉承效率提升战略,通过增强运营灵活性来应对市场波动,从而保护公司的盈利能力。同时,公司实施了一项基于资产负债表和选择性投资产生现金流的战略,以保持财务稳健。